东莞市住房和城乡建设局发布

《关于开展存量商品房“带押过户”

业务有关事项的通告》

2023年4月3日起

在市镇(园区)政务服务大厅

综合窗口开展

存量商品房“带押过户”业务

同一天

东莞市住房公积金管理中心发布新政

2023年4月3日起

最低首付款比例本地贷款首套不低于20%

最高贷款额度首套为100万元

01

“带押过户”通告原文

关于开展存量商品房“带押过户”

业务有关事项的通告

存量商品房

“带押过户”业务流程

一、买方贷款购买存量商品房(带抵押)的操作流程

1、 达成交易意向,向卖方银行申请“带押过户”

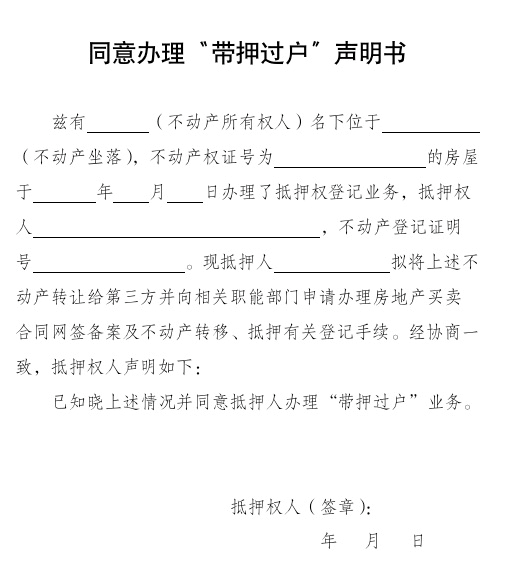

买卖双方达成房产交易意向,卖方向卖方贷款银行提交提前还款申请和“带押过户”申请。卖方贷款银行同意申请的,出具同意办理“带押过户”的书面证明材料。

2、买方向买方贷款银行提交贷款申请资料

3、定金、首期款存入提存(监管)账户

买方将定金、首期款存入提存(监管)专用账户,资金提存(监管)机构确定买方定金、首期款已划入提存(监管)账户后,向卖方及买卖双方贷款银行同时出具提存(监管)通知书。买卖双方对定金、首期款不存入提存(监管)账户另有约定的,可从其约定,但剩余购房款不足以结清卖方原贷款金额本息的,卖方应同步补足款项至提存(监管)账户。买卖双方贷款银行属同一银行机构的,经三方同意后,可自行选择资金提存(监管)方式。

4、预审买方贷款资格

买方贷款银行预审买方贷款资格并出具同意贷款意向函。

5、办理买卖合同网签备案

抵押权人向房产交易管理部门提交同意办理“带押过户”的书面证明材料,买卖双方办理房地产买卖合同网签备案手续。

6、一并申请存量商品房转移预告登记设立、抵押权预告登记设立

买卖双方及买方贷款银行向登记机构申请办理存量房商品房转移预告登记设立、抵押权预告登记设立;对符合登记条件的申请,登记机构同步审核、同时记载于不动产登记簿。

买卖双方贷款银行属同一银行机构的,经三方同意后,可自行选择是否申请办理预告登记业务。

7、买方贷款银行发放购房贷款,资金提存(监管)机构发出提存(监管)款项到账通知书

买方贷款银行将买方贷款划入提存(监管)账户,资金提存(监管)机构确定买方购房款已划入提存(监管)账户后,向卖方银行发出提存(监管)款到账通知书。

8、同步一并办理存量商品房抵押权注销登记、转移登记、抵押权首次登记业务

买卖双方及双方贷款银行共同向不动产登记机构申请办理存量商品房抵押权注销登记、转移登记、抵押权首次登记业务,并向税务部门缴交税费;对符合登记条件的申请,登记机构同步审核、同时记载于不动产登记簿。经申请人同意,在完成存量商品房抵押权注销登记、转移登记、抵押权首次登记并办业务时,已办理的转移预告登记、抵押权预告登记业务同步注销。

9、结清原抵押房产担保的债务

资金提存(监管)机构向卖方贷款银行指定还款账户汇款交付贷款本息余额,卖方贷款银行及时办理贷款结清手续。

10、余款清分,完成物业交割

提存机构对余款进行清分,买卖双方完成房产物业交割。

如出现查封、限制交易等情况无法完成过户的,登记机构及时退件,当事人已申请办理存量商品房预告登记设立、抵押权预告登记设立的,应向登记机构申请办理相应的预告登记注销。资金提存(监管)机构将提存账户中的购房款及利息分别返还买方贷款机构及买方本人。

二、住房公积金贷款可参照商业银行做法,除贷款资格审核外,其他相关手续委托合作的贷款银行办理,支持存量商品房“带押过户”。

三、买卖双方贷款机构为同一机构或买方不需要通过贷款支付购房款的,可参照上述流程,结合实际工作需要,适当调整内部工作流程。

四、存量商品房“带押过户”业务主要适用于已纳入“全市通办”楼盘范围且仅存在一个有效抵押权登记的存量商品房的转让交易。非“全市通办”楼盘范围的存量商品房已处理历史遗留问题且能正常办理不动产登记业务的,可参照执行。

02

公积金通知原文

东莞市住房公积金管理委员会

关于优化住房公积金个人住房贷款政策的通知

2023年3月31日

赶快转发告诉更多人吧

来源 | 东莞住房和城乡建设局、东莞市住房和公积金管理中心

掌上东莞—就在我们身边!

这里发布一切与东莞有关的事情!

投稿 & 合作 & 建议 & 联系

合作电话:0769-85558885

合作微信 | zrg286

声明:本文来自掌上东莞用户投稿,以上内容(如有图片或视频亦包括在内)为自媒体平台“掌上东莞号”用户上传并发布,用于个人学习、研究或者欣赏使用,作品版权归源作者所有,本平台仅提供信息存储服务,不代表掌上东莞立场,如有侵权,请联系后台处理。仅供交流分享不作任何商业用途。如需转载请注明出处。

微信扫一扫

微信扫一扫